יועץ מומחה למשכנתאות ונדל"ן, בעל תואר ראשון במנהל, בממשל ובמשפטים, בוגר לימודי כלכלה ושיווק. ותק וניסיון מ2016. בעלים של WINNER יעוץ פיננסי משכנתאות ונדל"ן.

במהלך השנים זכינו לייעץ ולייצג נאמנה מאות משפחות ועסקים בתהליך המורכב של לקיחת משכנתא והלוואות מימון מכל הסוגים, גם בהיקפים גדולים. בידינו הידע, הכלים והניסיון שיעזור לכם לקבל את המשכנתא הטובה ביותר עבורכם, המשכנתא המנצחת!

יועץ מומחה למשכנתאות ונדל"ן, בעל תואר ראשון במנהל, בממשל ובמשפטים, בוגר לימודי כלכלה ושיווק. ותק וניסיון מ2016. בעלים של WINNER יעוץ פיננסי משכנתאות ונדל"ן.

במהלך השנים זכינו לייעץ ולייצג נאמנה מאות משפחות ועסקים בתהליך המורכב של לקיחת משכנתא והלוואות מימון מכל הסוגים, גם בהיקפים גדולים. בידינו הידע, הכלים והניסיון שיעזור לכם לקבל את המשכנתא הטובה ביותר עבורכם, המשכנתא המנצחת! חבר רשום בהתאחדות

רכישה מיחזור מחיר למשתכן תיקים מורכבים גיל שלישי בניה עצמית שיפוצים נכסים ביהודה ושומרון מסורבי משכנתא עסקה במשפחה מושע איחוד הלוואות מינוף להשקעה נכסים מסחריים מטרה עסקית חוץ בנקאי

רמת הגולן גליל עליון גליל מערבי גליל תחתון חיפה והקריות עמק בית שאן עמק יזרעאל חדרה ועמק חפר השרון גוש דן יהודה שומרון והבקעה השפלה מודיעין והסביבה ירושלים והסביבה גוש עציון באר שבע והדרום

במאמר זה נשתדל להתמקד בכל מה שבאמת חשוב לדעת על מחיר למשתכן.

לקריאת מאמרים נוספים:

https://winner-loan.co.il/%d7%9e%d7%90%d7%9e%d7%a8%d7%99%d7%9d/

מה זה מחיר למשתכן?

בעשור האחרון מצוקת הדיור הלכה וגברה משתי סיבות עיקריות, האחת בשל עליית מחירי הדיור, והשנייה בשל הקריטריונים לקבלת המשכנתא ברכישת נכס למגורים.

תכנית מחיר למשתכן נוצרה כפתרון ממשלתי במטרה לתת מענה למצוקת הדיור ולבעלי הון עצמי נמוך, וזאת בכדי לאפשר גם להם את האפשרות להגיע לדירה משלהם. בפרויקטים של מחיר למשתכן, המדינה יצרה תהליך של מכרז בו הקבלן הזוכה הוא הקבלן אשר מציע את המחיר הנמוך ביותר לדירה מוכנה. מטבע הדברים, גם מפרט הדירה יהיה בהתאם.

הזוכים במחיר למשתכן נהנים ממחיר דירה נמוך משמעותית ממחירי השוק וגם מהגמשת הקריטריונים לקבלת המשכנתא לצורך מימוש הזכייה. בנוסף, באזורים מסוימים בפריפריה, המדינה נותנת מענק נוסף לזוכים של 40אלף או 60אלף ₪, שיכול גם לשמש את הזוכים לצורך ההון עצמי. כספי המענק נכללים במשכנתא ויועברו ישירות לקבלן.

מי זכאי למחיר למשתכן?

הזכאים להשתתף בהגרלות במחיר למשתכן מתחלקים ל-2 קבוצות עיקריות, והם:

א. חסרי דיור. כלומר, כל מי שלא היה בבעלותו דירה או חלק ממנה (מעל שליש) ב-3 שנים האחרונות, ושאין להם זכות בדירה הנמצאת בבניה, ושאינם בני רשות לדיור בנחלה/משק.

ב. משפרי דיור. כל

אם דירוג נתוני האשראי שלכם שלילי והציעו לכם למחוק את נתוני האשראי שלכם, לפני שאתם רצים למחוק את המידע שלכם ממאגר נתוני האשראי חשוב שתוודאו תחילה שמהלך כזה לא יפגע בכם יותר מאשר יביא תועלת!

מאגר נתוני האשראי מופעל ע"י בנק ישראל. במאגר נאספים נתונים פיננסיים שונים המשקפים את ההתנהלות הפיננסית ויכולת העמידה בתשלומי החובות וההתחייבויות הפיננסיות שלכם.

מחיקת מידע שלילי

בשנים האחרונות ישנם פרסומים רבים של חברות המציעות לכם למחוק מידע שלילי ממאגר נתוני האשראי, כך שציון האשראי השלילי שלכם כביכול יעלם, אבל גם מתעלמים מלהסביר את ההשלכות הנלוות והנזקים שמהלך כזה יכול לגרום לכם.

כאשר אתם מעוניינים לקחת הלוואה מכל מוסד פיננסי או גוף נותן אשראי, הגוף המלווה פונה לאחת מלשכות האשראי שקיבלה רישיון מבנק ישראל, וזו מנפיקה לכם ציון או דירוג אשראי (בין 0 ל-1000) על סמך ניתוח הנתונים המופיעים במאגר. על בסיס המידע הזה המלווה יחליט כיצד להתאים לכם את תנאי ההלוואה וגובה הריבית, ואם בכלל לתת לכם הלוואה.

כל פעולה אשראית (צ'קים, הוראות קבע, הלוואות וכו') שלכם נרשמת במאגר, ולכן אם אתם עומדים בתשלומי ההתחייבויות השונות כסדרם וההתנהלות הכלכלית שלכם מתנהלת בצורה תקינה, סביר להניח כי חיווי המידע עליכם יהיה חיובי. אך אם חלילה אתם מפגרים בתשלומים, או לא עומדים בהם או בחלקם בצורה סדירה, הדבר ירשם כמ

מה זה משכנתא לאיחוד הלוואות ולמי זה מתאים

משכנתא לאיחוד הלוואות באה להוציא את הלווה מסחרור של חובות והלוואות תוך שיעבוד של הנכס כביטחון להחזרת ההלוואה לבנק וקביעת החזרים חודשיים שהלקוח יכול לעמוד בהם. במקרים רבים משכנתא לאיחוד הלוואות מתבקשת כחלק ממהלך רחב יותר של ייעוץ להתנהלות כלכלית נכונה ומתוך ההבנה שחלק גדול מההכנסה החודשית מתבזבז על תשלומי ריבית על האוברדרפט בבנק ועל מגוון של הלוואות בנקאיות וחוץ בנקאיות שניתנו בתנאי ריבית גרועים.

סחרור של הלוואות וריביות

המצב הקשה של משקי בית מהלוואות צמח גם עקב הקלות שבה ניתן כיום לקבל הלוואות אונליין. רבים לא מבינים שלקלות שבה ניתנת ההלוואה, מתלווה בדרך כלל ריביות גבוהות מאוד. הלוואה לכסות על הלוואה קודמת רק מגדילה את הגירעון בתזרים המשפחתי ורק מקשה על היכולת לעמוד בתנאי ההלוואות וההחזרים החודשיים ועל היציאה מהבור הכלכלי. הפתרון ליציאה ממצב שכזה, במקרים רבים הוא איחוד הלוואות להלוואת משכנתא אחת ופריסת התשלומים עליה לאורך שנים רבות.

חוק השליש

כאשר עושים משכנתא לאיחוד הלוואות מומלץ שגובה התשלום החודשי לא יעלה על שליש מהכנסת המשפחה. במקרים רבים, ניתן לראות כי משקי בית שלוקחים הלוואה בגובה יותר משליש מההכנסה החודשית נכנסים לסחרור של מינוסים והלוואות על הלוואות מכיוון שלא נותר להם בחשבון המשפחתי מספיק כסף להוצאות הבית השוטפות. בהלוואה

סוגי מסלולים רבים קיימים במשכנתא, והם מגוונים מאוד. לעיתים אף לכל בנק יש מסלולי הלוואות במשכנתא הייחודיים לו.

אז איך נדע איזה מסלולים יתאימו לנו במשכנתא?

הוראות בנק ישראל מגדירות את חלוקת כל המסלולים הקיימים למעשה ל-2 קטגוריות עיקריות:

1. מסלולים בריבית משתנה

2. מסלולים בריבית קבועה

מסלולים בריבית משתנה

המסלולים בריבית משתנה מתחלקים גם הם ל-2 סוגים, למשתנות קצרות ומשתנות ארוכות.

מסלול משתנה קצרה-

במסלול משתנה קצרה נכללים כל סוגי ההלוואות שהריבית הנקובה בהן יכולה להשתנות עד ל-60 חודשים.

כלומר, כל הלוואה במסלול בו הריבית יכולה להשתנות בתקופת זמן של פחות מ-60 חודשים תחשב למסלול בריבית משתנה קצרה.

לשם המחשה, מסלול הפריים נחשב למסלול משתנה קצרה, וזאת מכיוון שבמהותו הוא תלוי בקביעת הריבית ע"י בנק ישראל ויכול עקרונית להתעדכן בכל חודש, על כן כל שינוי בריבית בנק ישראל תגרום לשינוי בריבית הנקובה במסלול הפריים.

מסלול משתנה ארוכה-

במסלולים מסוג משתנה ארוכה נכללים כל סוגי ההלוואות שהריבית הנקובה בהן יכולה להשתנות רק מ-60 חודש ומעלה.

כלומר, כל הלוואה במסלול בו הריבית יכולה להשתנות בתקופת זמן של החל מכל 60 חודשים ומעלה, תחשב למסלול בריבית משתנה ארוכה.

לדוגמא, מסלול משתנה צמודה לתקופת עדכון של כל 60 חודש או יותר, תחשב למסלול משתנה ארוכה.

זאת כיוון שהריבית הנקובה בו

מה חשוב להבין לגבי מיחזור משכנתא?

מיחזור משכנתא הוא סילוק הלוואת המשכנתא במלואה והחלפתה בהלוואה חדשה בתנאים טובים יותר מבחינת גודל ההלוואה, תמהיל התיק, סוגי ההלוואות ואחוז הריביות על ההלוואות השונות. מיחזור משכנתא כדאי לעשות גם כאשר התנאים המשפחתיים השתנו, העלאה במשכורת החודשית, כניסת סכומי כסף גדולים מהשתחררות של קרן השתלמות או ירושה וגם כאשר השתנו התנאים החיצוניים כמו עלייה בערך הדירה, מעבר דירה ושינויים בשיעור הריביות במשק כפי שנקבעו על ידי בנק ישראל.

אחוזי המימון ומשכנתאות

במקרים רבים, מיחזור משכנתאות יכלול הקטנה באחוזי המימון. שינוי של היחס בין שווי הנכס הממושכן לבין סכום השעבוד של ההלוואה. כיוון שככל שסכום המשכנתא מסך שווי הדירה גדול יותר אזי הריביות גבוהות יותר עקב הסיכון שהבנק לוקח על ההלוואה במידה ויש סכום כסף פנוי כדאי להשתמש בו על מנת להקטין את גודל ההלוואה וכך לקבל תנאי ריבית טובים יותר באחוזי מימון נמוכים יותר.

חוק השליש

כאשר עושים מחזור משכנתא כמו בנטילת משכנתא חדשה מומלץ שגובה התשלום החודשי לא יעלה על שליש מהכנסת המשפחה. במקרים רבים, ניתן לראות כי משקי בית שלוקחים הלוואה בגובה יותר משליש מההכנסה החודשית נכנסים לסחרור של מינוסים והלוואות על הלוואות מכיוון שלא נותר להם בחשבון המשפחתי מספיק כסף להוצאות הבית השוטפות.

אורך חיי המשכנתא ויועץ משכנתאות חיצוני

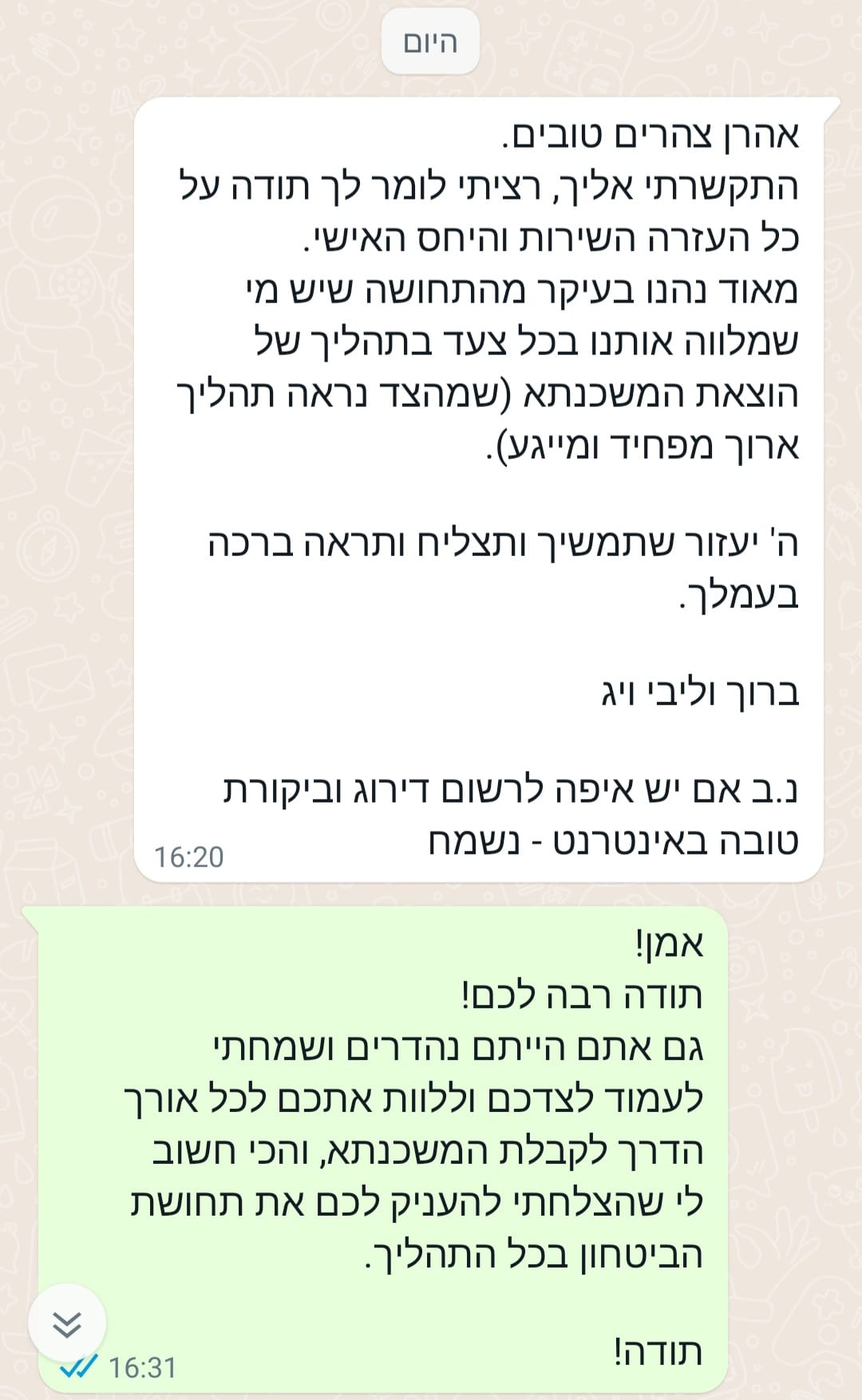

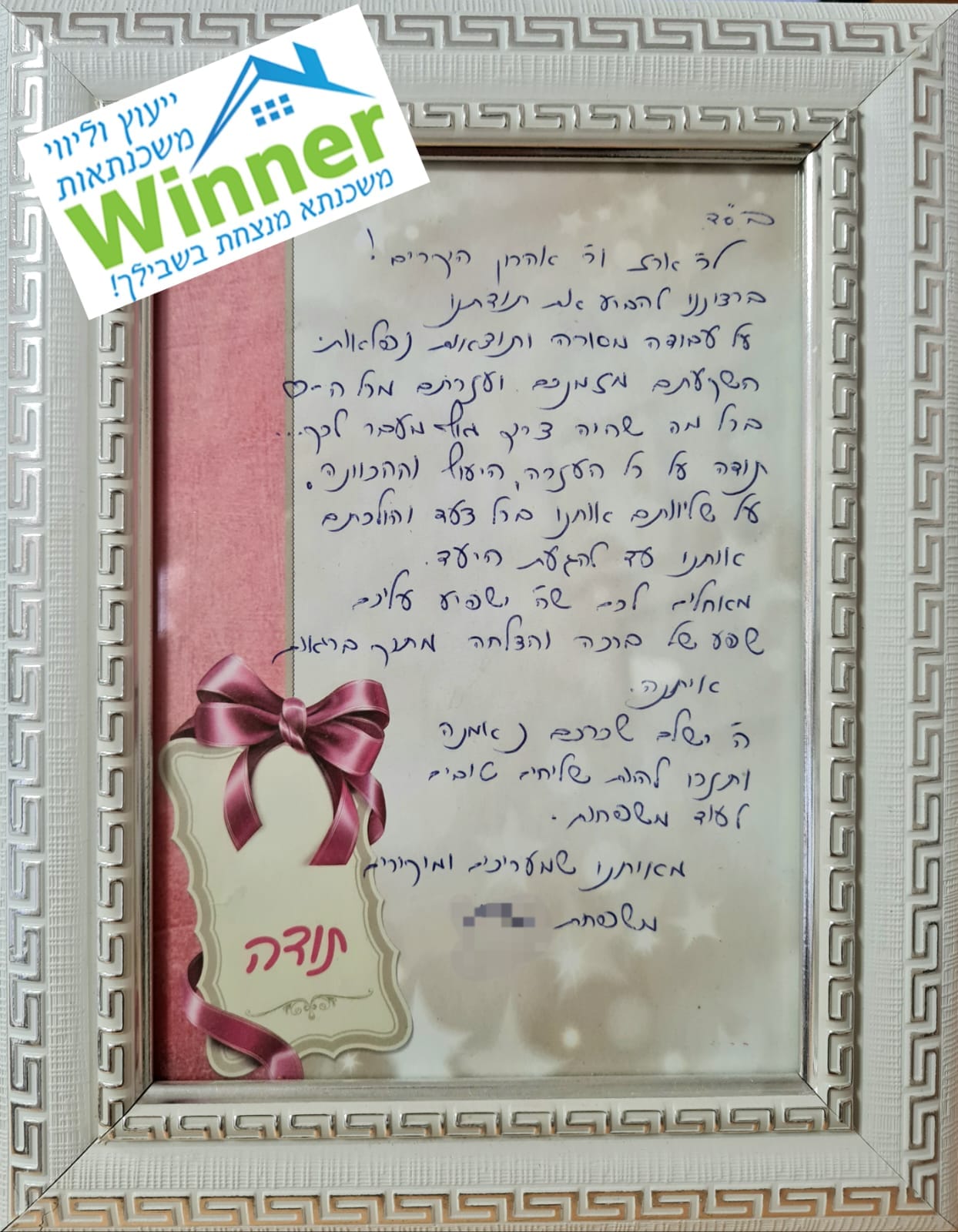

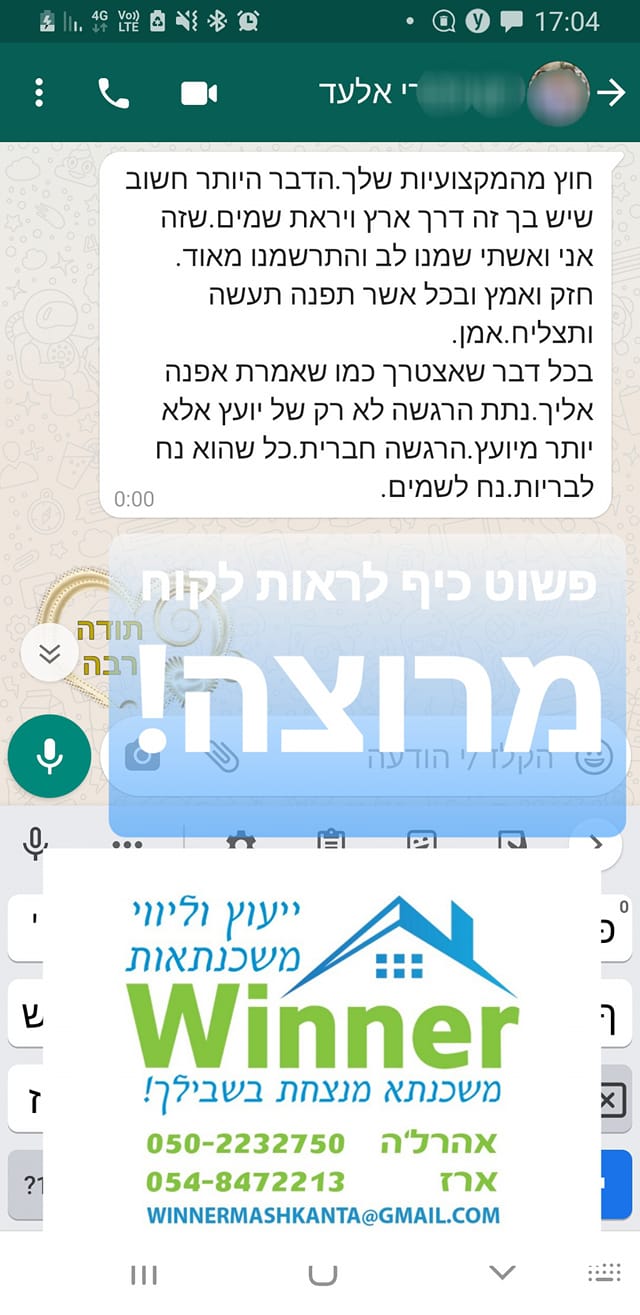

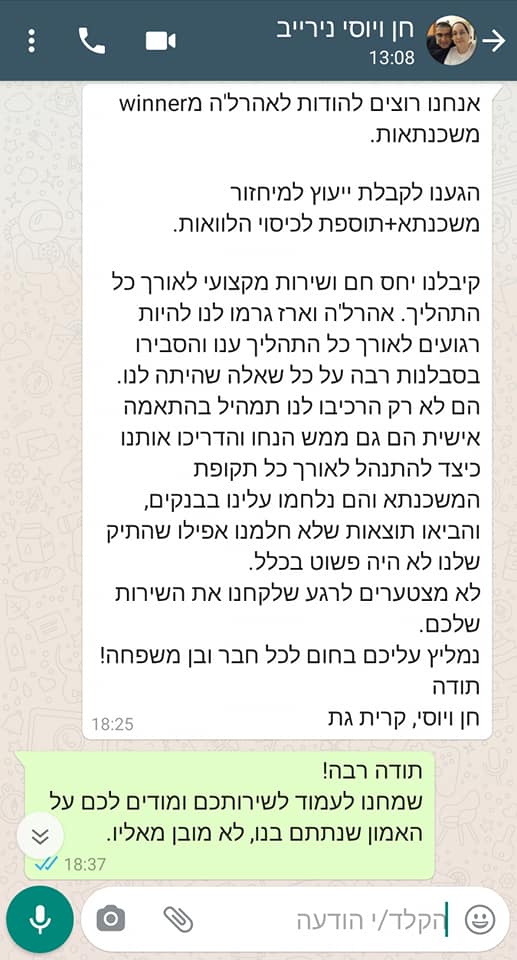

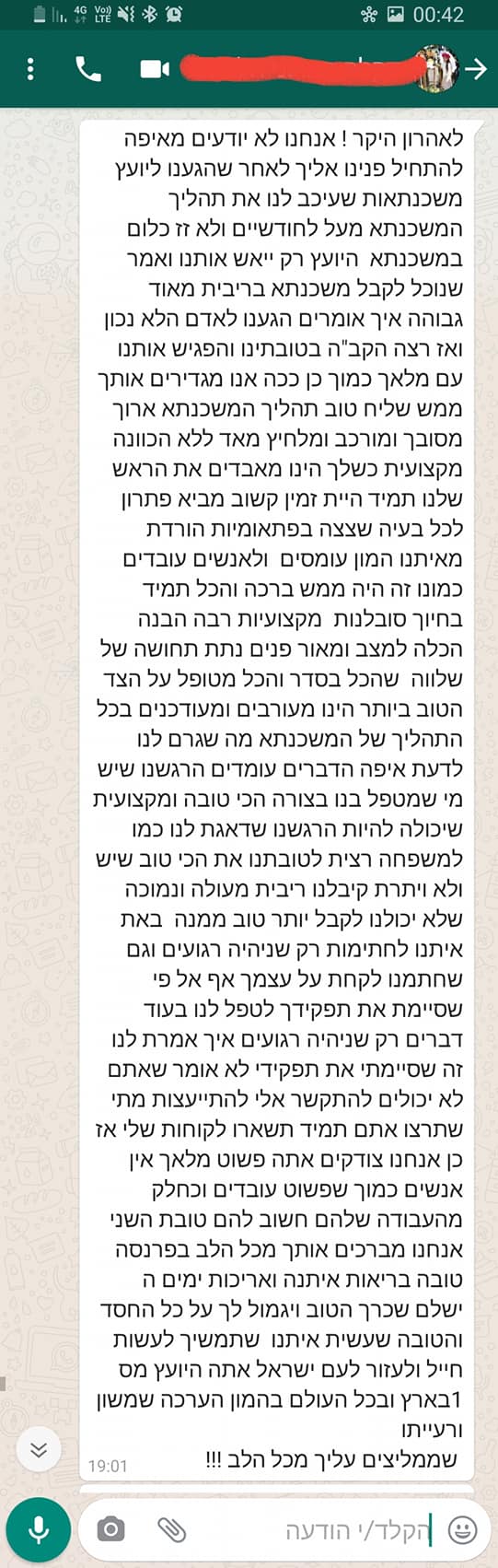

לקוחות ממליצים